지난 글에서는 신용등급 하락 걱정이 없는 보험계약대출(약관대출) 100% 활용법에 대해 말씀드렸는데, 이번 글에서는 보험계약대출(약관대출)은 DSR 적용 대상에서 제외하고 그 이자 상환액은 적용하는 황당한 금융당국에 대해 말씀드리고자 합니다.보험요령 ① DSR 적용대상에서 제외된 보험계약대출(약관대출), 가계대출 규제의 대안이 될 것 같지만 신용등급 하락 우려가 없는 보험계약대출(약관대출) 100%활용법 보험계약대출(약관대출)은 DSR 적용대상에서 제외하고 그 이자상환액은 적용하는 황당한 금융당국

대통령직인수위원회가 규제지역에 대한 담보인정비율(LTV)을 일괄 70%로 완화하고 청년·생애최초 주택구입자에 대해 LTV를 80%까지 완화하는 등 규제완화 방안을 발표했습니다.이렇게 되면 현재 생애최초 주택구입가구의 LTV 상한선이 60~70%에서 80%로 높아지는데 현재 규제지역(투기지역·투기과열지구)에서는 LTV 40%(생애최초 60%), 조정대상지역에서는 50%(생애최초 70%)가 적용되고 있습니다.다만 총부채원리금상환비율(DSR) 규제는 그대로 유지하기로 했지만 부동산 시장이 과열되는 것은 인수위로서도 부담스럽기 때문입니다.

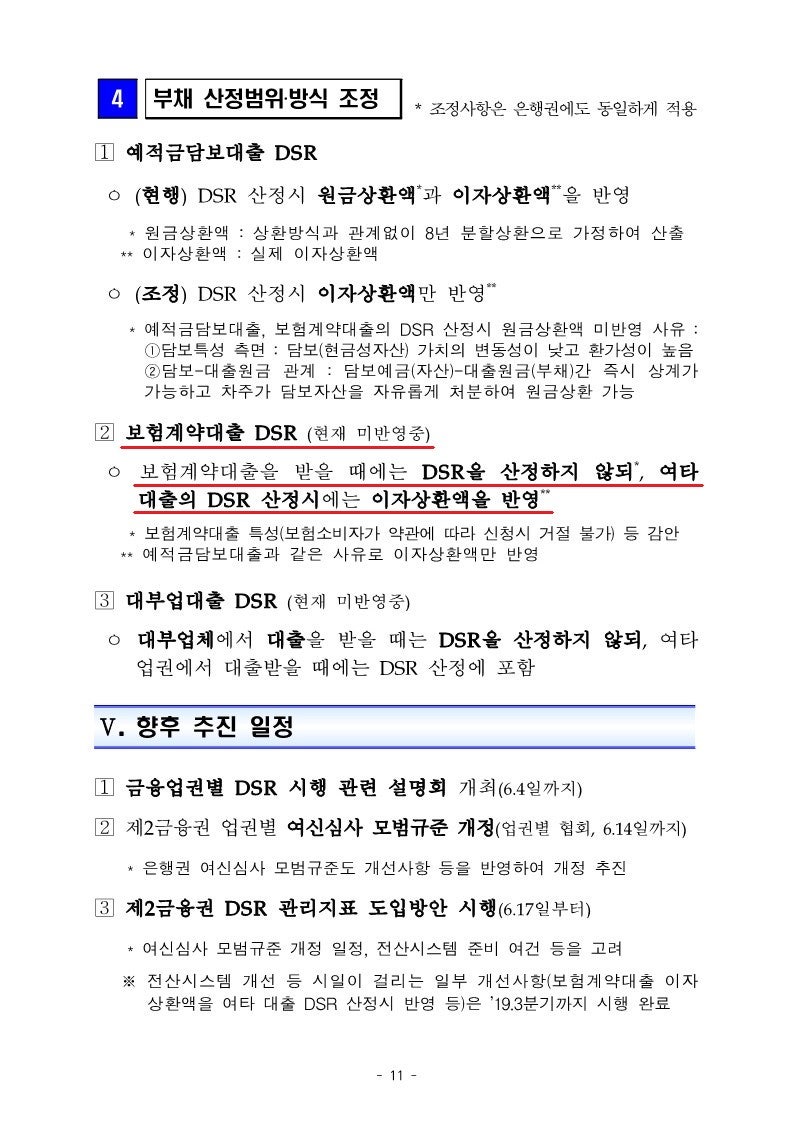

상황이 이러니 집을 사는데 LTV보다 DSR이 더 중요하게 되었는데 카드 론이 세입자 단위 DSR산정에 포함되어 카드 회사가 울상을 짓고 있는 가운데 정부는 실수요자 또는 선의의 피해자를 막기 위해서 이하의 같은 대출에 대해서는 예외를 인정하고 있습니다.① 분양 주택에 대한 중도금 대출 ② 재건축, 재개발 주택에 대한 이주비 대출, 추가 분담금에 대한 중도금 대출 ③ 분양 오피스텔에 대한 중도금 대출 등 ④ 서민 금융 상품(새 희망 홀씨, 바꾸어 줄 론, 사요달러 대출, 징검다리 론, 대학생·청년 햇살론 등)⑤ 300만원 이하 소액 신용 대출(유가 증권 담보 대출을 포함)⑥ 전세 자금 대출(전세금 담보 대출 제외)⑦ 주택 연금(역모기지론)⑧ 정책적 목적에 의한 정부 공공 기관, 지방 자치 단체 등과 이자 보충 등 협약을 체결하고 취근하는 융자, 자연 재해 지역 지원 등 정부 정책 등에 근거한 긴급 취급하는 대출, 보험 계약 대출 ┃ 상용차 금융 ┃ 예적금 담보 대출 ┃ 할부·리스 및 현금 서비스[보험 계약 대출 등 세입자 단위 DSR적용 대상 밖의 대출]※ 출처 : 금융위원회그런데 한 가지 이상한 점이 있습니다. 금융위원회(이하 금융위)는 보험계약대출을 차주 단위 DSR 계산 시 제외되는 대출로 했지만 2019년 7월부터 체결된 보험계약의 보험계약대출 이자상환액은 DSR에 반영하고 있습니다.왜 이런 황당한 일이 벌어졌을까요?이는 금융위원회가 2019년 5월 30일 가계부채관리점검회의를 개최하고 ‘제2금융권 DSR 관리지표 도입방안’을 논의하는 과정에서 DSR을 가계대출 전반을 포괄하면서 차주의 상환능력을 총체적으로 평가하는 제도적 틀로 보고 보험계약대출의 경우도 이자상환액을 DSR 산정 시 반영하기로 했기 때문입니다.보험계약대출을 DSR 산정 시 제외하기로 한 것은 그 이후이기 때문에 엄밀히 보면 이자상환액도 DSR 산정 시 제외하는 게 맞지만 어찌된 영문인지 여전히 유지되고 있는 겁니다.LTV 규제 완화로 DSR에 대한 중요성이 더 커진 이때 금융위에서는 일괄적인 DSR 적용 제외 기준 가이드를 통해 혼란을 최소화해줬으면 하는 바람입니다.무엇보다 보험계약대출은 DSR 적용대상에서 제외하고, 그 이자상환액은 DSR을 적용하는 황당한 조치를 하루빨리 개선했으면 합니다.[차주단위 DSR 적용에서 제외하더라도 보험계약대출 이자상환액을 DSR에 반영하고 있는 황당한 금융위원회]※ 출처 : 금융위원회◎ 참고자료1. 가계부채관리점검회의 개최 – 비은행 DSR 관리지표 도입방안 논의(2019년 05월 30일)https://www.youtube.com/shorts/G9fp26UGhgQ